A ty płać człowieku, płać w nieskończoność…

A ty płać człowieku, płać w nieskończoność…

Ekonomiści zgadzają się co do tego, że wielu Kanadyjczyków posiadających kredyty hipoteczne widzi, iż ich okresy amortyzacji są rozciągnięte w sposób, jakiego nigdy wcześniej nie widzieli.

Ale jak „kredyty hipoteczne na nieskończoność” naprawdę wpływają na nabywców domów, na wskaźniki niewypłacalności kredytów hipotecznych i gospodarkę, jest mniej jasne – mówią eksperci. I chociaż kredyty te mogą nie pozostać nieskończone dla wszystkich, to warunki ich spłaty nie są łagodne.

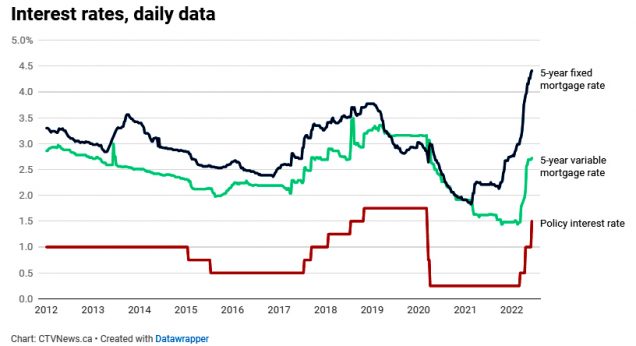

Odkąd Bank Kanady rozpoczął serię agresywnych podwyżek stóp procentowych w marcu 2022 roku, koszty odsetek od kredytów hipotecznych również wzrosły, od lipca aż o 30,6 procent.

CZYM JEST KREDYT HIPOTECZNY NA NIESKOŃCZONOŚĆ?

W przeciwieństwie do kredytobiorców ze stałym oprocentowaniem kredytów hipotecznych, ci ze zmiennym oprocentowaniem widzieli zmiany odzwierciedlone w swoich kredytach na jeden z dwóch sposobów. Pożyczkobiorcy ze zmiennym oprocentowaniem kredytów hipotecznych o zmiennej spłacie widzieli, jak ich miesięczne płatności pęcznieją wraz ze stopą procentową.

Ci, którzy mają kredyty hipoteczne ze stałą spłatą, widzieli jak ich okresy amortyzacji, z typowych 25 lub 30 lat wzrosły w niektórych przypadkach do 70 lat lub więcej.

– W innych przypadkach – mówi broker kredytów hipotecznych Ron Butler – profile pożyczek online pożyczkobiorców zaczęły wyświetlać symbol nieskończoności dla okresu amortyzacji w miejscu, w którym powinna być liczba, stąd „hipoteka nieskończoności”.

– Komputer (banku) nie może obliczyć tego momentu, w którym twoja płatność jest mniejsza niż wymagane odsetki – powiedział Butler – Kiedy odsetki są większe niż twoja płatność, komputer się poddaje terminu i pokazuje znak nieskończoności.

Według Randy’ego Robinsona, ekonomisty politycznego i dyrektora biura Canadian Centre for Policy Alternatives w Ontario, aż jeden na pięciu posiadaczy kredytów hipotecznych zauważył, że ich okresy amortyzacji w tym roku wydłużyły się.

– Bank of Canada powiedział w listopadzie, że 13 procent wszystkich posiadaczy kredytów hipotecznych w Kanadzie znajdowało się w takiej sytuacji. Od tego czasu pojawiły się różne raporty pochodzące z National Bank i Desjardins, mówiące, że liczba ta jest prawdopodobnie bardziej podobna do 17 procent – powiedział Robinson – A bazując na tym, jak to obliczają, myślę, że obecnie liczba ta wynosi około 20 procent.

Ekspert ds. finansów osobistych i doradca finansowy Jessica Moorhouse uważa, że wielu z tych kredytobiorców to ludzie, którzy tak jak ona kupili swoje domy podczas pandemii, kiedy stopy procentowe były niskie, Bank Kanady powiedział, że utrzyma je na niskim poziomie, a zmienna stopa procentowa stała – spłata kredytu hipotecznego miała sens.

– Wiele osób kupiło domy myśląc, że stopy procentowe pozostaną niskie, ponieważ pozostawały niskie przez tak długi czas. A teraz są w sytuacji, w której mówią: „O rany, teraz nie jestem pewien, czy stać mnie już na mój dom” – powiedziała – I dlatego dużo mówi się o większej liczbie niewypłacalności w przyszłości.

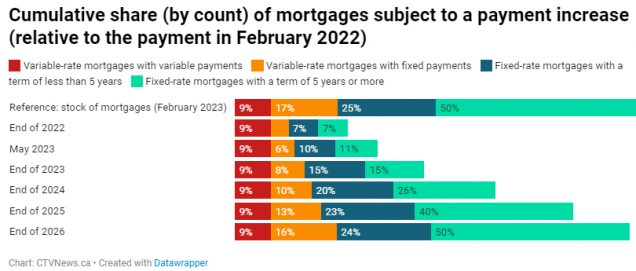

W przeważającej części kredytobiorcy, których okresy amortyzacji rozrosły się do 50, 70 lub nieskończonej liczby lat w ciągu 15 miesięcy podwyżek stóp procentowych zobaczą, jak te okresy wracają do typowych wartości, gdy nadejdzie czas renegocjacji umowy o kredyt hipoteczny pod koniec roku. Jeśli do tego czasu stopy procentowe spadną, będą w dobrej formie. Jeśli stopy procentowe będą nadal wysokie, wielu będzie zmuszonych do dostosowania się do dramatycznego wzrostu miesięcznych spłat kredytów hipotecznych, aby spłacić kredyty hipoteczne w pierwotnych okresach amortyzacji w obliczu inflacji stóp procentowych.

W tym momencie symbol nieskończoności w ich bankowości internetowej znika, ale miesięczna kwota płatności stanie się dla wielu osób trudna lub niemożliwa do pokrycia.

– Rozmowy w niektórych przypadkach o dodatkowych 1000 $ miesięcznie nie są wcale niespotykane – powiedział doradca finansowy Preet Banarjee – I to przeraża ludzi.

KREDYT HIPOTECZNY UTKNIĘTY W NIESKOŃCZONOŚCI

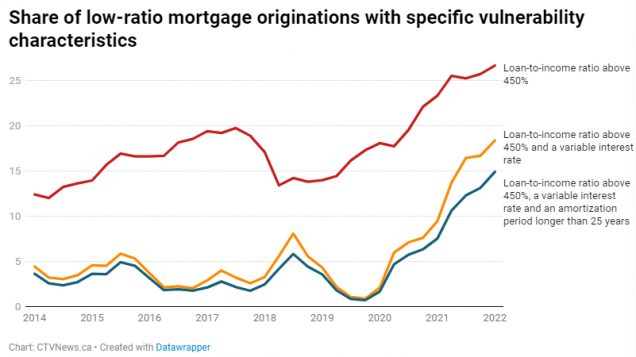

Jeśli w pewnym momencie okresu spłaty kredytu hipotecznego stopy procentowe wzrosną na tyle, że ustalona miesięczna płatność pożyczkobiorcy pokrywa tylko jego odsetki, że kredytobiorca osiągnął swoją stopę progową. Gdy pożyczkobiorca osiągnie swoją stopę progową, nie spłaca już kwoty głównej swojego kredytu hipotecznego. Według Robinsona pożyczkobiorcy mogą i znajdują się w pułapce tego scenariusza przez długi czas.

– Szacuję, że w Kanadzie musi być co najmniej pół miliona gospodarstw domowych, które borykają się z tym problemem, gdzie… w ogóle nie zmniejszają kwoty głównej – powiedział Robinson – To naprawdę, bardzo ostrożne oszacowanie, jeśli liczby, które czytałem, są prawidłowe. Więc to poważna sprawa.

To wtedy kredyt hipoteczny może zacząć wydawać się nieskończony. Robinson mówi, że niektórzy ludzie w sytuacji spędzają resztę życia, płacąc „w nieskończoność” pożyczkodawcy.

– Ludzie, którzy chcą zostać właścicielami domów, robią to, ponieważ chcą uniknąć tego rodzaju konieczności płacenia przez całe życie – powiedział Robinson – Jeśli umrzesz, zanim skończy się spłata kredytu hipotecznego, cóż, tak właśnie się stało. Zapłaciłeś za całe swoje życie.

Pożyczkobiorcy, którzy albo nie mogą dokonywać miesięcznych płatności, albo których stać tylko na pokrycie odsetek od kredytu hipotecznego, mają kilka opcji. Mogą spróbować wypracować alternatywne rozwiązanie ze swoim pożyczkodawcą, intensywnie przemyśleć sposoby uwolnienia większej ilości gotówki na spłatę kredytu hipotecznego, niewywiązanie się z płatności lub sprzedaż.

Przy tak wielu Kanadyjczykach stojących przed tymi wyborami, łatwo sobie wyobrazić falę niewypłacalności kredytów hipotecznych i egzekucji, która zaleje nabywców domów w niezbyt odległej przyszłości, jeśli stopy procentowe wkrótce nie spadną.

Jednak Robinson powiedział, że jest mało prawdopodobne, aby stało się to na dużą skalę. Dlatego, że pożyczkobiorcy mają tendencję do priorytetowego traktowania spłaty swoich kredytów hipotecznych kosztem innych rachunków, jak i dlatego, że banki nie zajmują się zarządzaniem niewypłacalnością.

– Nie obserwujemy obecnie wzrostu zaległości w spłacie kredytów hipotecznych, ale obserwujemy niewielki wzrost liczby osób zalegających z mniejszymi pożyczkami, takimi jak kredyty samochodowe – powiedział – I to jest zwykle oznaką, że są przenoszą wszystkie swoje aktywa lub wszystkie dochody na raty za dom, ponieważ muszą „uratować dom”.

Banki również nie chcą, aby pożyczkobiorcy nie wywiązywali się ze zobowiązań, dlatego oferują stałe płatności i wydłużone okresy amortyzacji, aby uzyskać kredytobiorców przynajmniej na obecny okres.

Jednym z czynników, które zdaniem brokera kredytów hipotecznych Rona Butlera może wywołać falę niewypłacalności, będzie sytuacja, w której Kanada faktycznie wejdzie w recesję.

– Jeśli nadejdzie recesja, wskaźniki niewypłacalności wzrosną, ponieważ jedyną „gwarancją” niewypłacalności jest znacznie zwiększone bezrobocie – powiedział Butler – Bezrobocie powoduje niewypłacalność. Historycznie rzecz biorąc, rosnące oprocentowanie kredytów hipotecznych nie powoduje niewypłacalności.

Pomijając stopę bezrobocia w Kanadzie, eksperci są zgodni, że kanadyjscy nabywcy domów stoją przed wyzwaniami na skalę, z jaką nigdy wcześniej nie mieli do czynienia.

Preet powiedział, że wyzwania związane z tymi bezprecedensowymi okolicznościami mogą mieć trwałe skutki dla kredytobiorców, którzy poświęcają się, aby spłacić swoje kredyty hipoteczne lub są zmuszeni do niewypłacalności całych pokoleń młodych Kanadyjczyków, którzy są wyceniani na posiadanie domu, a gospodarka kurczy się pod presją inflacji.

– Wiele gospodarstw domowych naprawdę mocno ucierpi – powiedział.

Na podst. CTV News